行業(yè)新聞

【用友U8+】3分鐘帶你了解個(gè)稅預(yù)扣預(yù)繳新規(guī)

本文來(lái)源:發(fā)布時(shí)間:2021-01-15閱讀:

國(guó)家稅務(wù)總局12月4日發(fā)布公告:對(duì)上一完整納稅年度內(nèi)每月均在同一單位預(yù)扣預(yù)繳工資、薪金所得個(gè)稅且全年工資、薪金收入不超過(guò)6萬(wàn)元的居民個(gè)人,以及按照累計(jì)預(yù)扣法預(yù)扣預(yù)繳勞務(wù)報(bào)酬所得個(gè)稅的居民個(gè)人,扣繳義務(wù)人在預(yù)扣預(yù)繳本年度工資、薪金所得個(gè)稅時(shí),累計(jì)減除費(fèi)用自1月份起直接按照全年6萬(wàn)元計(jì)算扣除。

關(guān)于《國(guó)家稅務(wù)總局關(guān)于進(jìn)一步簡(jiǎn)便優(yōu)化部分納稅人個(gè)人所得稅預(yù)扣預(yù)繳方法的公告》的解讀

一、為什么要出臺(tái)《公告》?

個(gè)人所得稅制改革后,為盡可能使大多數(shù)納稅人在預(yù)扣預(yù)繳環(huán)節(jié)就精準(zhǔn)預(yù)繳稅款、提前享受改革紅利,參考國(guó)際通行做法,對(duì)居民個(gè)人工資薪金所得采取累計(jì)預(yù)扣法來(lái)預(yù)扣預(yù)繳個(gè)人所得稅。這樣大部分僅有一處工資薪金所得的納稅人預(yù)繳稅款與全年應(yīng)納稅款一致,次年就不用再進(jìn)行匯算清繳,辦稅負(fù)擔(dān)得以有效減輕。從新稅制實(shí)施首年情況看,這一預(yù)扣預(yù)繳制度安排發(fā)揮了積極有效作用,相當(dāng)部分納稅人預(yù)繳階段即充分享受改革紅利并且不用辦理匯算清繳。但也發(fā)現(xiàn),有部分固定從一處取薪且年收入低于6萬(wàn)元的納稅人,雖然全年算賬不用繳稅,但因其各月間收入波動(dòng)較大或者前高后低等原因,年中無(wú)法判斷全年所得情況而某一個(gè)或幾個(gè)月份被預(yù)扣預(yù)繳了稅款,年度終了后仍需申請(qǐng)退稅。

對(duì)此,考慮到新稅制實(shí)施已有一個(gè)完整的納稅周期,納稅人也有了執(zhí)行新稅制后的全年收入納稅數(shù)據(jù),對(duì)該部分工作穩(wěn)定且年收入低于6萬(wàn)元的群體,在享受原稅改紅利基礎(chǔ)上,可對(duì)其稅款預(yù)扣預(yù)繳方法進(jìn)行優(yōu)化,進(jìn)一步減輕其辦稅負(fù)擔(dān)。根據(jù)《中華人民共和國(guó)個(gè)人所得稅法》及其實(shí)施條例有關(guān)規(guī)定,統(tǒng)籌考慮納稅人預(yù)扣預(yù)繳階段稅收負(fù)擔(dān)和財(cái)政收入穩(wěn)定性,出臺(tái)了《公告》,這也有助于更好地支持穩(wěn)就業(yè)、保就業(yè)、促消費(fèi),助力構(gòu)建新發(fā)展格局。

二、《公告》優(yōu)化了哪些納稅人的預(yù)扣預(yù)繳方法?

《公告》主要優(yōu)化了兩類納稅人的預(yù)扣預(yù)繳方法:

一是上一完整納稅年度各月均在同一單位扣繳申報(bào)了工資薪金所得個(gè)人所得稅且全年工資薪金收入不超過(guò)6萬(wàn)元的居民個(gè)人。具體來(lái)說(shuō)需同時(shí)滿足三個(gè)條件:

(1)上一納稅年度1-12月均在同一單位任職且預(yù)扣預(yù)繳申報(bào)了工資薪金所得個(gè)人所得稅;

(2)上一納稅年度1-12月的累計(jì)工資薪金收入(包括全年一次性獎(jiǎng)金等各類工資薪金所得,且不扣減任何費(fèi)用及免稅收入)不超過(guò)6萬(wàn)元;

(3)本納稅年度自1月起,仍在該單位任職受雇并取得工資薪金所得。

二是按照累計(jì)預(yù)扣法預(yù)扣預(yù)繳勞務(wù)報(bào)酬所得個(gè)人所得稅的居民個(gè)人,如保險(xiǎn)營(yíng)銷員和證券經(jīng)紀(jì)人。同樣需同時(shí)滿足以下三個(gè)條件:

(1)上一納稅年度1-12月均在同一單位取酬且按照累計(jì)預(yù)扣法預(yù)扣預(yù)繳申報(bào)了勞務(wù)報(bào)酬所得個(gè)人所得稅;

(2)上一納稅年度1-12月的累計(jì)勞務(wù)報(bào)酬(不扣減任何費(fèi)用及免稅收入)不超過(guò)6萬(wàn)元;

(3)本納稅年度自1月起,仍在該單位取得按照累計(jì)預(yù)扣法預(yù)扣預(yù)繳稅款的勞務(wù)報(bào)酬所得。

三、優(yōu)化后的預(yù)扣預(yù)繳方法是什么?

對(duì)符合《公告》規(guī)定的納稅人,扣繳義務(wù)人在預(yù)扣預(yù)繳本納稅年度個(gè)人所得稅時(shí),累計(jì)減除費(fèi)用自1月份起直接按照全年6萬(wàn)元計(jì)算扣除。即,在納稅人累計(jì)收入不超過(guò)6萬(wàn)元的月份,不用預(yù)扣預(yù)繳個(gè)人所得稅;在其累計(jì)收入超過(guò)6萬(wàn)元的當(dāng)月及年內(nèi)后續(xù)月份,再預(yù)扣預(yù)繳個(gè)人所得稅。同時(shí),依據(jù)稅法規(guī)定,扣繳義務(wù)人仍應(yīng)按稅法規(guī)定辦理全員全額扣繳申報(bào)。

# 案例

【例】小周為A單位員工,2020年1-12月在A單位取得工資薪金50000元,單位為其辦理了2020年1-12月的工資薪金所得個(gè)人所得稅全員全額明細(xì)申報(bào)。2021年,A單位每月給其發(fā)放工資8000元、個(gè)人按國(guó)家標(biāo)準(zhǔn)繳付“三險(xiǎn)一金”2000元。在不考慮其他扣除情況下,按照原預(yù)扣預(yù)繳方法,小周每月需預(yù)繳個(gè)稅30元。采用本公告規(guī)定的新預(yù)扣預(yù)繳方法后,1-7月份,小周因其累計(jì)收入(8000×7個(gè)月=56000元)不足6萬(wàn)元而無(wú)需繳稅;從8月份起,小張累計(jì)收入超過(guò)6萬(wàn)元,每月需要預(yù)扣預(yù)繳的稅款計(jì)算如下:

8月預(yù)扣預(yù)繳稅款=(8000×8-2000×8-60000)×3%-0=0元

9月預(yù)扣預(yù)繳稅款=(8000×9-2000×9-60000)×3%-0=0元

10月預(yù)扣預(yù)繳稅款=(8000×10-2000×10-60000)×3%-0=0元

11月預(yù)扣預(yù)繳稅款=(8000×11-2000×11-60000)×3%-0=180元

12月預(yù)扣預(yù)繳稅款=(8000×12-2000×12-60000)×3%-180=180元

需要說(shuō)明的是,對(duì)符合本《公告》條件的納稅人,如扣繳義務(wù)人預(yù)計(jì)本年度發(fā)放給其的收入將超過(guò)6萬(wàn)元,納稅人需要納稅記錄或者本人有多處所得合并后全年收入預(yù)計(jì)超過(guò)6萬(wàn)元等原因,扣繳義務(wù)人與納稅人可在當(dāng)年1月份稅款扣繳申報(bào)前經(jīng)雙方確認(rèn)后,按照原預(yù)扣預(yù)繳方法計(jì)算并預(yù)繳個(gè)人所得稅。上例中,假設(shè)A單位預(yù)計(jì)2021年為小周全年發(fā)放工資96000元,可在2021年1月工資發(fā)放前和小周確認(rèn)后,按照原預(yù)扣預(yù)繳方法每月扣繳申報(bào)30元稅款。

四、《公告》出臺(tái)后,扣繳義務(wù)人該如何操作?

采用自然人電子稅務(wù)局扣繳客戶端和自然人電子稅務(wù)局WEB端扣繳功能申報(bào)的,扣繳義務(wù)人在計(jì)算并預(yù)扣本年度1月份個(gè)人所得稅時(shí),系統(tǒng)會(huì)根據(jù)上一年度扣繳申報(bào)情況,自動(dòng)匯總并提示可能符合條件的員工名單,扣繳義務(wù)人根據(jù)實(shí)際情況核對(duì)、確認(rèn)后,即可按本《公告》規(guī)定的方法預(yù)扣預(yù)繳個(gè)人所得稅。采用紙質(zhì)申報(bào)的,扣繳義務(wù)人則需根據(jù)上一年度扣繳申報(bào)情況,判斷符合《公告》規(guī)定的納稅人,再按本公告執(zhí)行,并需從當(dāng)年1月份稅款扣繳申報(bào)起,在《個(gè)人所得稅扣繳申報(bào)表》相應(yīng)納稅人的備注欄填寫“上年各月均有申報(bào)且全年收入不超過(guò)6萬(wàn)元”。

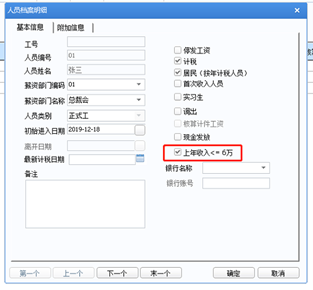

使用用友U8+系統(tǒng)該如何實(shí)現(xiàn)這一調(diào)整呢?

U8+在薪資管理中人員檔案增加了【上年收入<=6 萬(wàn)】的選項(xiàng),該選項(xiàng)可以通過(guò)手工維護(hù),也可以通過(guò) EXCEL 批量導(dǎo)入,勾選了【上年收入<=6萬(wàn)】選項(xiàng)后,按以下計(jì)稅規(guī)則計(jì)算:

1、增加選項(xiàng)

增加【上年收入<=6 萬(wàn)】的選項(xiàng),該選項(xiàng)可以通過(guò)手工維護(hù),也可以通過(guò) EXCEL 導(dǎo)入的方式批量維護(hù)。

2、計(jì)算規(guī)則

勾選了【上年收入<=6萬(wàn)】選項(xiàng),按以下計(jì)稅規(guī)則計(jì)算:

(1) 工資變動(dòng)計(jì)算時(shí),對(duì)于滿足上年累計(jì)收入小于6萬(wàn)的員工,在納稅年度第一個(gè)月直接扣除6萬(wàn)減除費(fèi)用,并計(jì)算稅額為0。

(2) 自第二個(gè)納稅月份開(kāi)始,每月需判斷累計(jì)收入是否大于6萬(wàn),如果大于6萬(wàn),則按6萬(wàn)累計(jì)減除費(fèi)用重新計(jì)稅,稅額>=0。

3、注意事項(xiàng)

(1)多次發(fā)放的工資類別,其中一個(gè)勾選“上年收入<=6萬(wàn)勾選”,所有發(fā)放次數(shù)全部更新。

(2) 如果上年累計(jì)收入小于6萬(wàn),對(duì)于年終獎(jiǎng)可以有兩種處理方式:

1)可以通過(guò)新建工資項(xiàng)目,將年終獎(jiǎng)納入綜合所得,這樣就可以不扣稅。如果本納稅年度后續(xù)收入大于6萬(wàn),工資收入和年終獎(jiǎng)合并會(huì)按綜合所得計(jì)稅。

2)將年終獎(jiǎng)計(jì)入【年終獎(jiǎng)】工資項(xiàng)目,將會(huì)按年終獎(jiǎng)單獨(dú)計(jì)稅方式計(jì)算。

上述兩種處理方式需要用戶自行判斷,謹(jǐn)慎選擇其一。